카드 비교 글을 보면 ‘할인 혜택 XX%’ 같은 숫자가 먼저 눈에 들어오죠. 그런데 실제로 중요한 건 그 할인율이 아니라, 내 소비 패턴에서 “매달 현실적으로 적용되는 혜택”이 얼마냐입니다. 전월 실적, 월 한도, 제외 업종, 결제 방식(오프라인/온라인/정기결제/인앱결제)만 달라져도 체감 혜택은 쉽게 반 토막이 나거든요. 이 차이를 숫자로 깔끔하게 정리해주는 지표가 피킹률입니다.

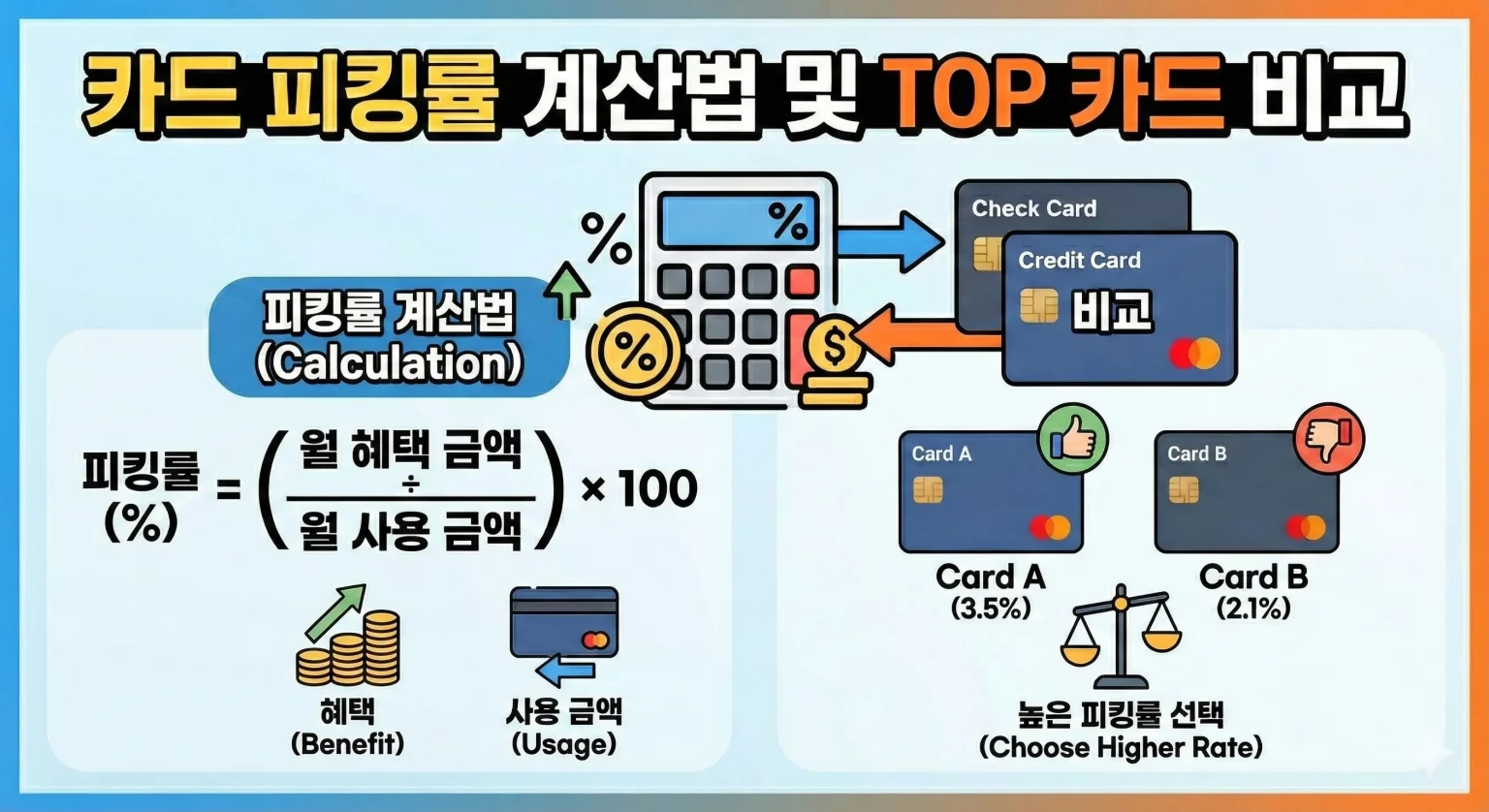

1. 카드 피킹률이란?

피킹률은 “내가 쓴 금액 대비 실제로 돌려받는 혜택 비율”입니다. 카드 혜택이 화려해 보여도 조건/한도/제외항목 때문에 실제 체감이 낮을 수 있어요.

- 체크카드 : 보통 캐시백(현금성) 중심이라 계산이 단순합니다.

- 신용카드 : 할인/적립에 전월실적, 월한도, 연회비까지 같이 계산해야 공정하게 비교할 수 있습니다.

2. 혜택이 많은 카드가 손해인 이유

카드 혜택은 보통 “최대 기준”으로 적혀 있습니다. 하지만 실제로는 아래 3개가 피킹률을 깎아요.

- 전월 실적 : 실적이 안 되면 혜택이 아예 제외되는 경우가 많습니다.

- 월/일 한도 : 할인율이 높아도 한도가 낮으면 금방 끝납니다.

- 제외 항목 : 공과금/세금/상품권/충전/등록금 같은 큰 지출이 빠지면 체감이 뚝 떨어져요.

그래서 “혜택이 많아 보이는 카드”가 아니라 “내가 실제로 채울 수 있는 카드”가 유리합니다.

3. 피킹률 계산법 (체크카드/신용카드)

3-1) 피킹률 기본 공식 (연회비가 없는 경우 : 체크카드)

연회비가 없으면 “월 혜택 ÷ 월 사용”만 보면 됩니다.

피킹률(%) 계산식

피킹률(%) = (월 혜택금액 ÷ 월 사용금액) × 100

3-2) 피킹률 기본 공식 (연회비가 있는 경우 : 신용카드)

신용카드는 연회비가 사실상 비용이기 때문에, 혜택에서 연회비를 월 단위로 나눠 빼고 계산하는 게 맞습니다.

피킹률(%) 계산식

피킹률(%) = ((월 혜택금액 − 월 환산 연회비) ÷ 월 사용금액) × 100

월 환산 연회비

월 환산 연회비 = 연회비 ÷ 12

- 예: 연회비 20,000원이면 월 환산 연회비는 약 1,667원

- 신용카드는 “혜택을 꾸준히 채울 수 있는지”에 따라 피킹률 편차가 큽니다.

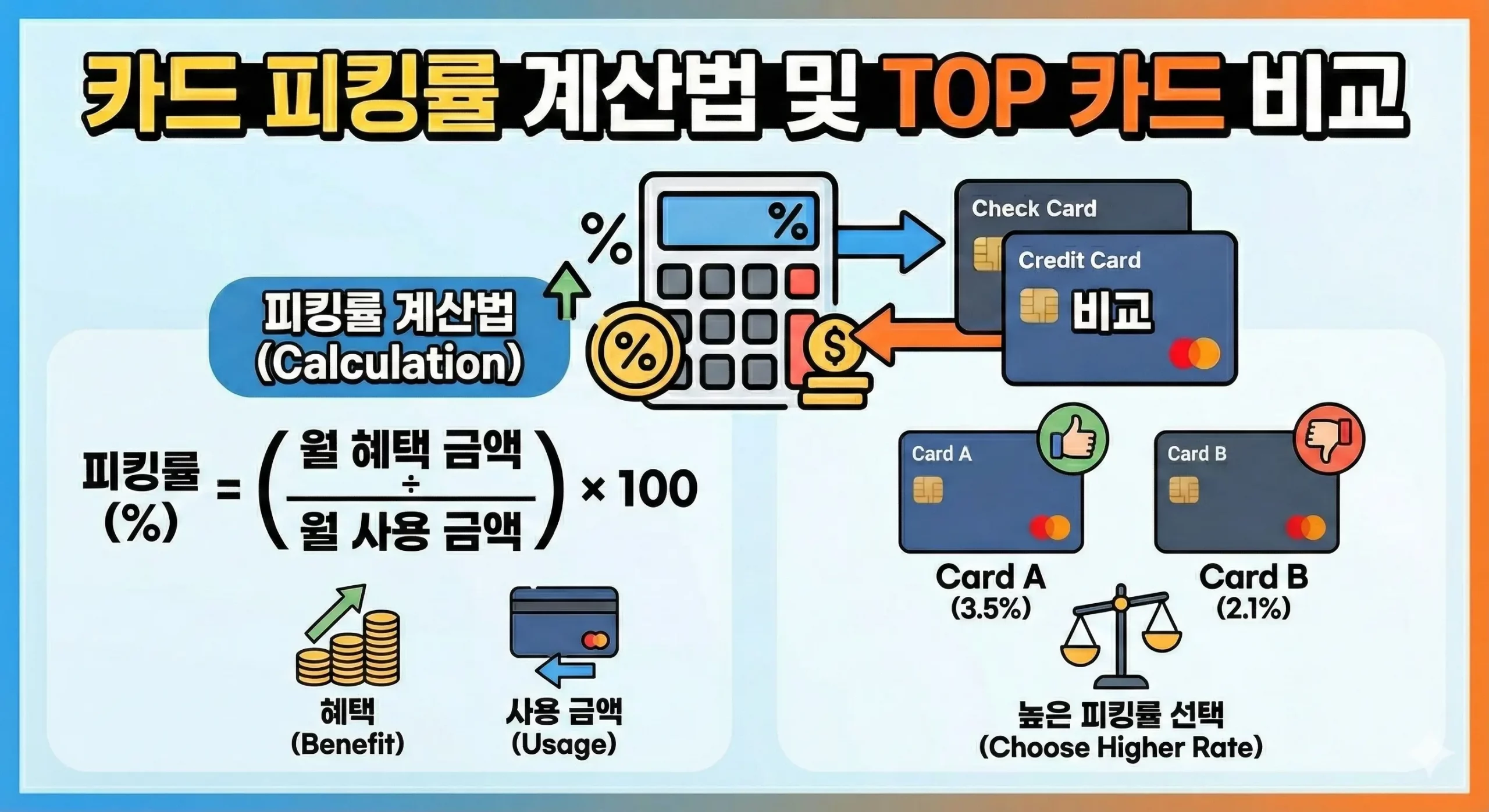

4. 피킹률 계산 전 체크할 7가지

- 전월실적 기준 : 승인일 기준인지 매출전표 접수일 기준인지

- 실적 제외 항목 : 세금/공과금/상품권/선불/충전/등록금 등

- 할인/캐시백 제외 항목 : 무이자할부, 일부 간편결제, 특정 업종 등

- 월/일 한도 : 할인율보다 한도가 체감에 더 큽니다

- 정기결제 조건 : 구독/통신은 정기결제 요구가 많음

- 결제 채널 : 오프라인만/공식 앱만/인앱결제 제외 같은 조건

- 내 결제 습관 : 큰 금액 1~2번 vs 1만원 결제 자주에 따라 유리한 카드가 달라짐

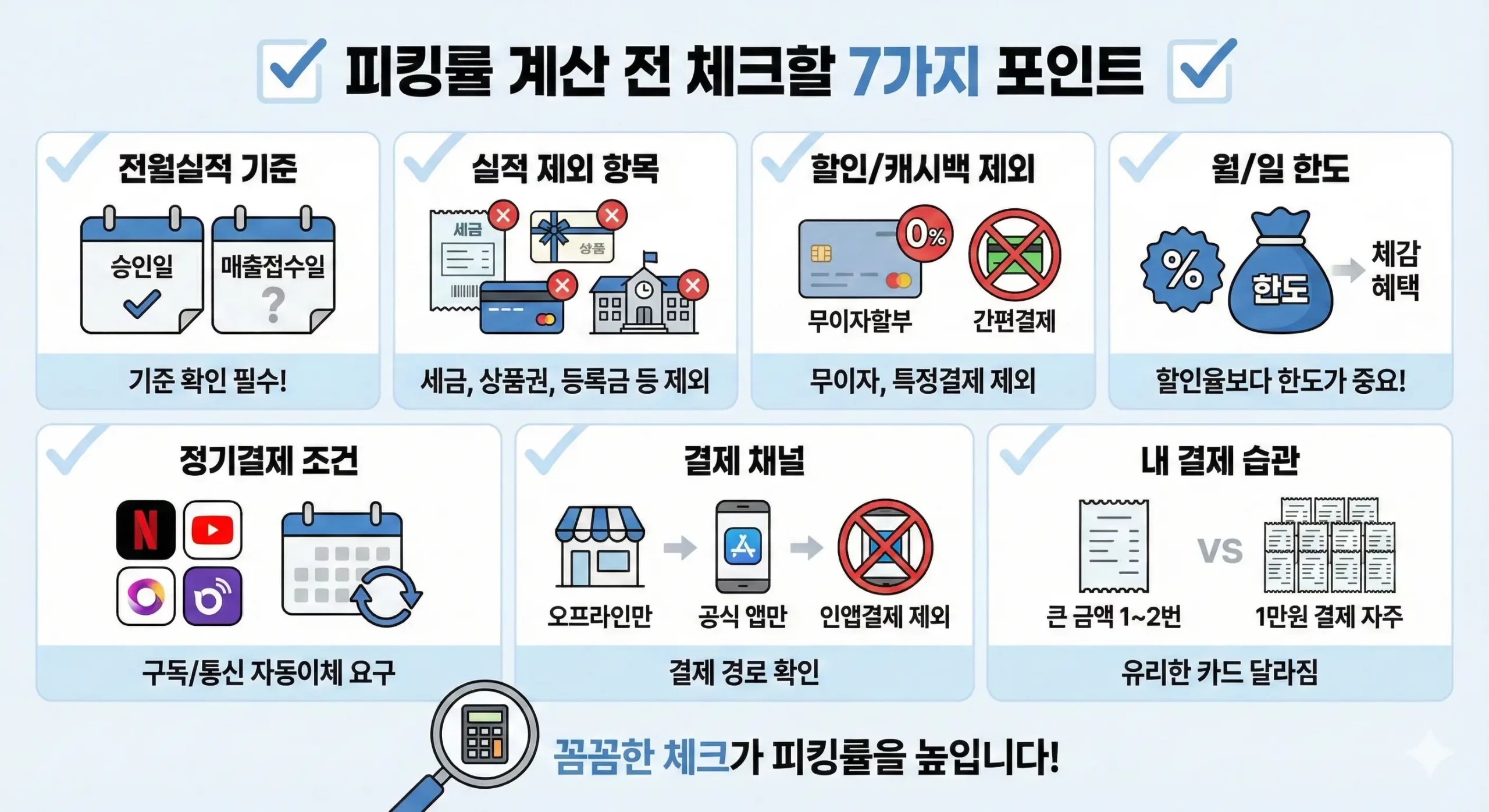

5. 체크카드 TOP 1 : 케이뱅크 ONE 체크카드 피킹률 계산

케이뱅크 ONE 체크카드는 캐시백 프로모션 3가지 중 1개를 선택해서 쓰는 구조입니다. 핵심은 혜택이 많은 걸 고르는 게 아니라, 내가 혜택을 채우기 쉬운 걸 고르는 것이에요.

참고 : 캐시백 종류는 월 1회 다른 프로모션으로 바꿀 수 있습니다. 예를 들어 오프라인 결제가 많을 땐 369 → 커피/OTT/배달을 집중할 땐 ‘여기서 더’로 바꾸는 식으로, 몇 달 사용해보면서 본인에게 가장 유리한 캐시백을 찾는 방법도 괜찮아요.

5-1) 프로모션 ① 여기서 더 캐시백 (2026.01.01~2026.04.30)

- 대상 : 커피/편의점/OTT/배달/영화/통신 영역

- 조건 : 캐시백 대상 가맹점에서 1만원 이상 결제

- 혜택 : 결제금액의 5% 캐시백 (영역별 1일 700원 한도)

- 월 한도 : 2만 5천원

- 지급 : 즉시

- 알뜰폰 통신사 제외 · 인앱결제/통신요금 합산결제 등은 제외될 수 있음 · 간편결제는 가맹점 분류에 따라 제외될 수 있음

이런 사람에게 유리

구독/배달/편의점/커피처럼 6개 영역을 자주 쓰고, 결제도 1만원 이상으로 자주 나오는 사람.

5-2) 프로모션 ② 모두 다 캐시백 (2026.01.01~2026.04.30)

- 오프라인 : 국내 모든 오프라인 가맹점 0.6% 캐시백

- 온라인 : 국내 모든 온라인 가맹점 1.1% 캐시백

- 해외 : 캐시백 없음

- 지급 : 즉시 (일부 업종은 수일 소요 가능)

- 세금/공과금/상품권/충전/등록금/대중교통 등 제외될 수 있음

이런 사람에게 유리

업종 신경 쓰기 싫고, 온라인 결제가 많아서 꾸준히 1.1%를 챙기는 타입. 한 번에 크게 결제하는 스타일에도 무난합니다.

5-3) 프로모션 ③ 369 캐시백 (2026.01.01~2026.04.30)

- 스탬프 : 국내 오프라인 가맹점에서 1만원 이상 결제 시 스탬프 1개

- 캐시백 : 스탬프 3개마다 1,000원 즉시 캐시백

- 리셋 : 스탬프는 월 단위로 초기화

- 병원/약국 등 의료·의약품 결제는 스탬프 제외 · 동일자 동일가맹점은 최초 결제 1건만 스탬프 · 해외는 제외

이 프로모션은 “한 건당 1만원 결제”를 많이 할수록 유리해요. 예를 들어 1만원 결제 3번이면 총 3만원 쓰고 1,000원 캐시백 → 단순 환산 피킹률이 약 3.33%입니다. 반대로 한 번에 5만원 결제하면 스탬프는 1개라 체감이 낮아질 수 있어요.

5-4) 전월 실적에 따라 ‘VIP 캐시백’이 더 붙는 구조

중요한 포인트 하나 더 있습니다. 케이뱅크 ONE 체크카드는 위에서 선택한 캐시백(여기서 더/모두 다/369) 외에도, 전월 실적과 ‘당일 단건 결제금액’ 조건을 만족하면 VIP 캐시백이 추가로 지급될 수 있어요. 즉, 평소 캐시백 + 큰 결제 1~3번에서 추가 캐시백 같은 구조로 체감이 올라갈 수 있습니다.

| 전월 실적 | 당일 단건 결제금액 | 캐시백률 | 적용 횟수 |

|---|---|---|---|

| 50만원 이상 | 30만원 이상 | 1.0% | 3회 |

| 50만원 이상 | 1.2% | 3회 | |

| 100만원 이상 | 1.5% | 3회 | |

| 100만원 이상 | 30만원 이상 | 1.2% | 3회 |

| 50만원 이상 | 1.5% | 3회 | |

| 100만원 이상 | 1.8% | 3회 | |

| 200만원 이상 | 30만원 이상 | 1.5% | 3회 |

| 50만원 이상 | 1.8% | 3회 | |

| 100만원 이상 | 2.0% | 3회 |

- 전월 실적은 전월 국내 가맹점 결제 건 중심으로 산정되는 방식입니다. (정확한 산정 기준은 안내문을 꼭 확인)

- VIP 캐시백은 제공 횟수(기본 3회) 내에서 캐시백률이 높은 것부터 적용되는 방식입니다.

이사/가전/항공권/호텔처럼 30~100만원대 결제가 종종 생기는 달이라면, VIP 캐시백이 피킹률을 끌어올려 주는 경우가 있습니다. 반대로 큰 결제가 거의 없는 달이라면, 기본 캐시백(3종 중 선택) 쪽 효율이 더 중요해져요.

5-5) 케이뱅크 ONE 체크카드 캐시백 선택 기준

- 온라인 결제 비중이 크다 → 모두 다 캐시백

- 오프라인에서 1만원 결제를 자주 쪼개서 한다 → 369 캐시백

- 커피/편의점/OTT/배달/영화/통신을 자주 쓰고 한도를 채울 자신 있다 → 여기서 더 캐시백

- 큰 결제가 종종 있다(가전/여행/이사 등) → 위 3종 선택 + VIP 캐시백 조건까지 같이 챙기면 체감이 좋아질 수 있음

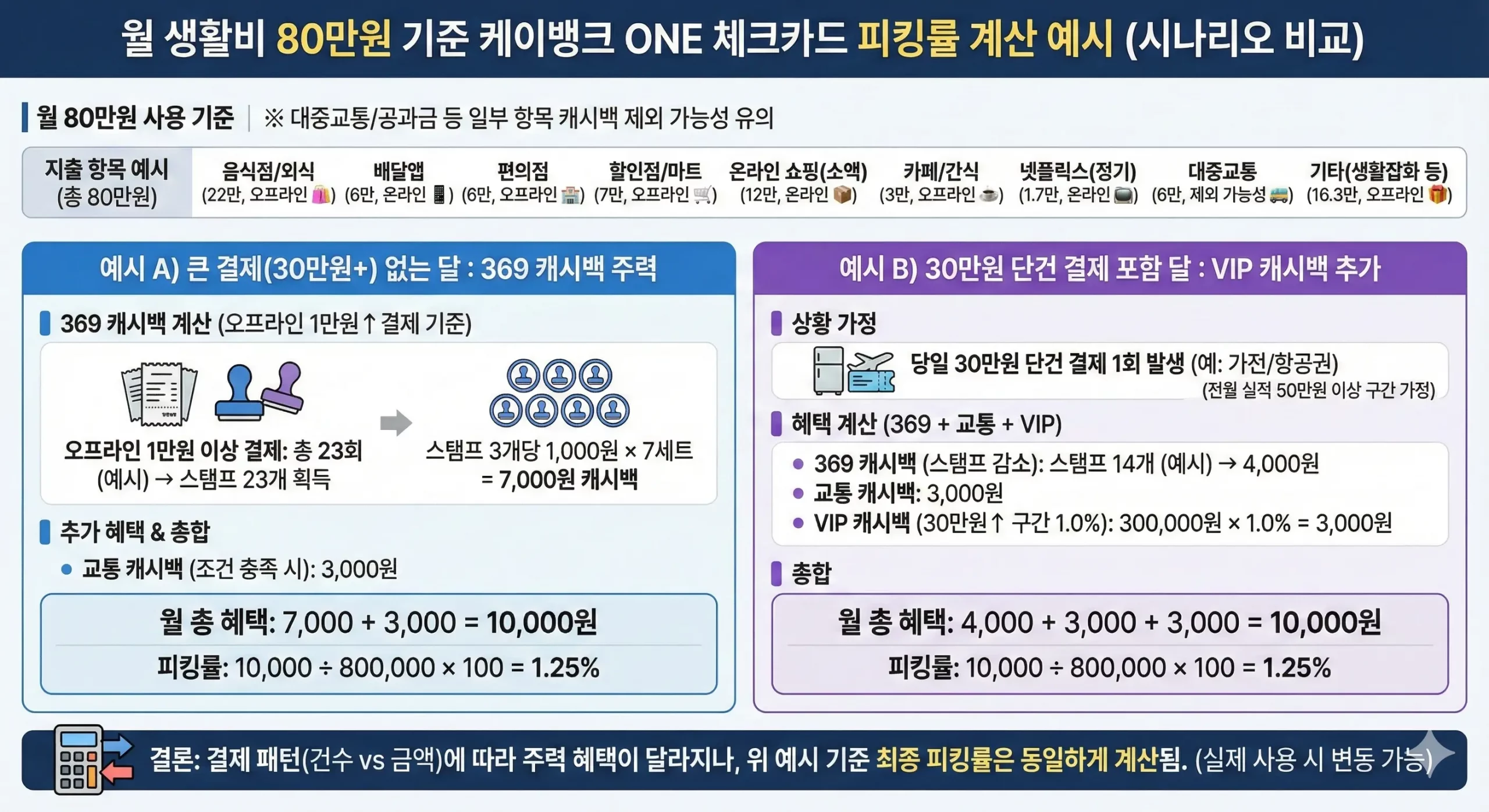

5-6) 월 생활비 80만원 기준 피킹률 계산 예시

아래 예시는 월 80만원 생활비를 현실적으로 쪼개서 잡은 케이스입니다. 단, 카드사 정책상 대중교통/공과금/상품권/충전 등은 캐시백 제외가 걸릴 수 있어 실제 수치는 더 낮아질 수 있습니다.

| 지출 항목(예시) | 월 금액 | 비고 |

|---|---|---|

| 음식점/외식 | 220,000원 | 오프라인 |

| 배달앱 | 60,000원 | 온라인 |

| 편의점 | 60,000원 | 오프라인 |

| 할인점/마트 | 70,000원 | 오프라인 |

| 온라인 쇼핑(소액) | 120,000원 | 온라인 |

| 카페/간식 | 30,000원 | 오프라인 |

| 넷플릭스(정기결제) | 17,000원 | 온라인 |

| 대중교통 | 60,000원 | 캐시백 제외 가능성 / 별도 교통 캐시백 조건 존재 |

| 기타(생활잡화/병원 등) | 163,000원 | 오프라인 가정 |

| 합계 | 800,000원 |

예시 A) 큰 결제(30만원+)가 없는 달 : 369 캐시백 기준

- 369은 오프라인 1만원 이상 결제 1건 = 스탬프 1개로 계산됩니다.

- 아래는 이해를 돕기 위해 오프라인 결제 건수(1만원 이상)를 현실적으로 가정한 예시입니다.

- 오프라인 1만원 이상 결제 : 총 23회 → 스탬프 23개

- 369 캐시백 : 스탬프 3개당 1,000원 → 23개면 7,000원 캐시백

추가) 전월실적 30만원+ & 대중교통 5만원+ 이용 시 : 교통 캐시백 3,000원

- 대중교통 캐시백은 카드/정책에 따라 적용 조건·방식이 달라질 수 있어, 발급 전 카드 안내를 우선 확인하세요.

- 교통 캐시백 : 3,000원

월 총 혜택 & 피킹률 (예시 A)

- 월 혜택 합계 : 7,000(369) + 3,000(교통) = 10,000원

- 피킹률 : 10,000 ÷ 800,000 × 100 = 1.25%

예시 B) 이번 달에 30만원 단건 결제가 들어간 달 : VIP 캐시백까지 포함

예: 같은 80만원 중에서 가전/항공권/호텔 등으로 당일 30만원 단건 결제가 1회 발생했다고 가정 (전월 실적 50만원 이상 구간 가정)

- 369 캐시백 : 큰 결제 1회로 결제가 덩어리지면, 오프라인 결제 건수가 줄어 스탬프가 감소할 수 있습니다. 예시로 스탬프 14개(= 4,000원) 수준으로 가정

- 교통 캐시백 : 3,000원

- VIP 캐시백 : 300,000 × 1.0% = 3,000원 (30만원 이상 구간)

월 총 혜택 & 피킹률 (예시 B)

- 월 혜택 합계 : 4,000(369) + 3,000(교통) + 3,000(VIP) = 10,000원

- 피킹률 : 10,000 ÷ 800,000 × 100 = 1.25%

정리하면, ONE 체크카드는 선택 캐시백(여기서 더/모두 다/369)에 더해 교통 + VIP(큰 결제 달)로 체감 혜택이 바뀌는 구조입니다. 반대로 큰 결제가 없는 달에는, 369처럼 결제 습관(건수)에 맞춘 선택이 더 중요해져요.

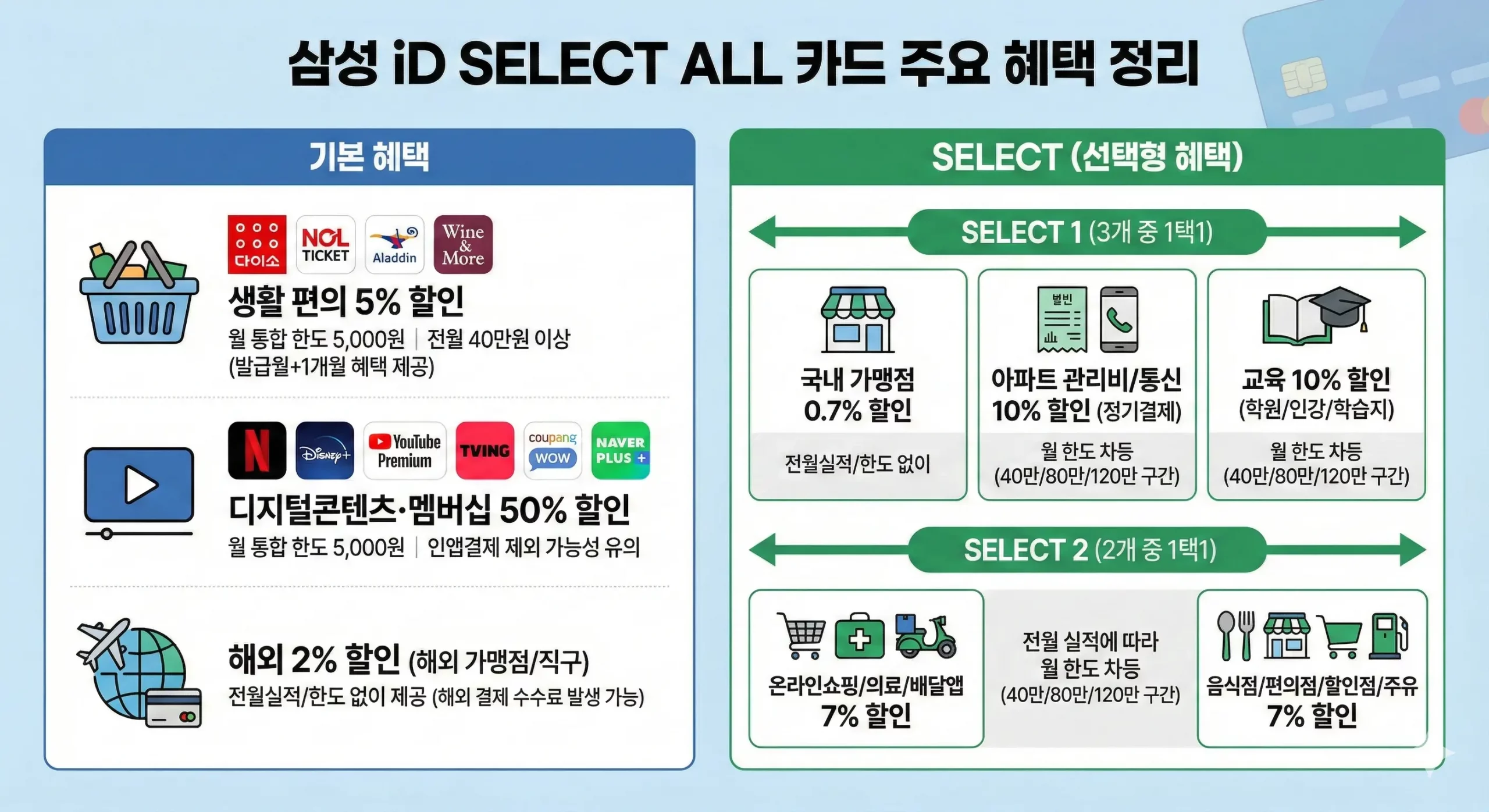

6. 신용카드 TOP 1 : 삼성 iD SELECT ALL 피킹률 계산

iD SELECT ALL은 기본혜택 + SELECT 1 + SELECT 2 혜택이 결합된 구조입니다. 결론부터 말하면, 월 할인한도를 꾸준히 채울 수 있으면 피킹률이 잘 나오고, 한도를 못 채우면 연회비 대비 효율이 내려갈 수 있어요.

6-1) 주요 혜택

기본혜택

- 생활 편의 5% 할인 (다이소/ NOL 티켓/ 알라딘/ 와인앤모어) 월 통합 한도 5,000원 · 전월 40만원 이상 · 발급월+1개월은 실적 미달이어도 제공

- 디지털콘텐츠·멤버십 50% 할인 (넷플릭스/디즈니+/유튜브 프리미엄/티빙 + 쿠팡와우/네이버플러스 정기결제) 월 통합 한도 5,000원 · 인앱결제(구글플레이/앱스토어 경로)는 제외될 수 있음

- 해외 2% 할인 (해외 가맹점/해외직구) 전월실적/한도 없이 제공(해외겸용) · 해외 결제는 수수료가 붙을 수 있음

SELECT(선택형 혜택)

- SELECT 1 (3개 중 1택1)

- 국내 가맹점 0.7% 할인 (전월실적/한도 없이)

- 아파트 관리비/통신 10% 할인 (정기결제)

- 교육 10% 할인 (학원/일부 인터넷강의/학습지)

- 관리비·통신/교육은 전월 40만·80만·120만 구간에 따라 월 통합 한도 차등

- SELECT 2 (2개 중 1택1)

- 온라인쇼핑/의료/배달앱 7% 할인

- 음식점/편의점/할인점/주유 7% 할인

- 전월 40만·80만·120만 구간에 따라 월 통합 한도 차등

6-2) 유의사항

- 전월 이용금액 40만원 이상이면 대부분의 한도형 혜택이 적용됩니다. (발급월+1개월은 완화)

- 구독 할인은 결제 경로가 중요 : 인앱결제(구글플레이/앱스토어)로 결제하면 제외될 수 있어 공식 결제로 걸어두는 편이 안전합니다.

- 상품권/선불/충전, 세금·공과금, 등록금 등은 실적/할인 제외로 잡히는 경우가 많습니다.

- 혜택이 적용된 이용금액이 실적에서 제외되는 항목이 있어, 할인받았더니 실적이 덜 쌓이는 체감이 나올 수 있습니다.

포인트 : 이 카드는 월 한도형 혜택을 꾸준히 채우는 사람에게 유리합니다. 한도 채움형이 피킹률이 잘 나옴

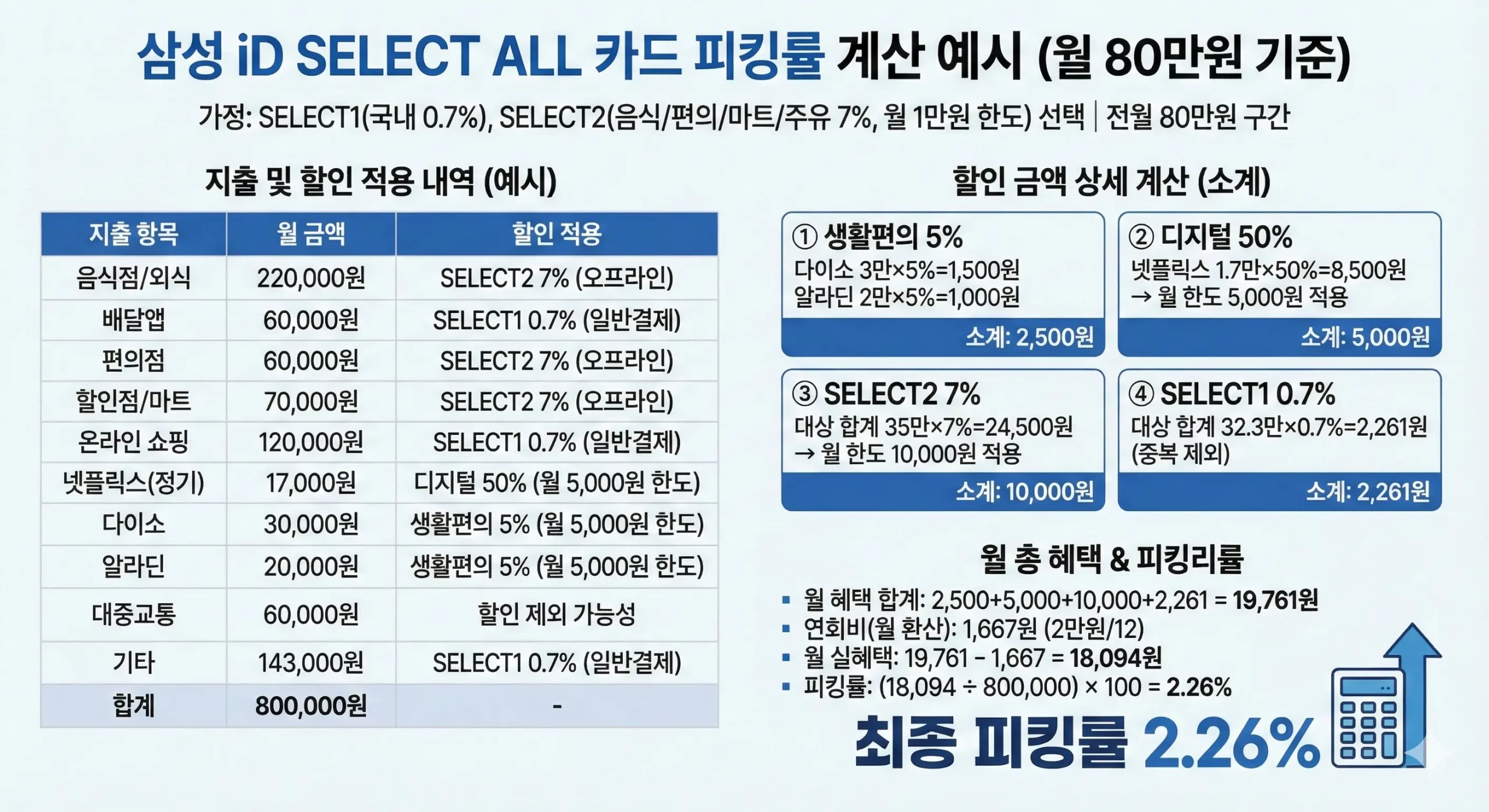

6-3) 월 생활비 80만원 기준 피킹률 계산 예시

아래 예시는 “SELECT1은 국내 0.7%”, “SELECT2는 음식점/편의점/할인점/주유 7%”를 선택했다는 가정으로 계산했습니다. 또한 SELECT2는 세부 항목별로 통합 한도가 나뉠 수 있는데, 예시는 보수적으로 “월 1만원 한도”만 반영했습니다. (실제 적용 구조는 카드 안내 기준을 우선 확인)

| 지출 항목(예시) | 월 금액 | 할인 적용 |

|---|---|---|

| 음식점/외식 | 220,000원 | SELECT2 7% (오프라인) |

| 배달앱 | 60,000원 | SELECT1 0.7% (일반결제 가정) |

| 편의점 | 60,000원 | SELECT2 7% (오프라인) |

| 할인점/마트 | 70,000원 | SELECT2 7% (오프라인) |

| 온라인 쇼핑 | 120,000원 | SELECT1 0.7% (일반결제 가정) |

| 넷플릭스(정기결제) | 17,000원 | 디지털 50% (월 5,000원 한도) |

| 다이소 | 30,000원 | 생활편의 5% (월 5,000원 한도) |

| 알라딘 | 20,000원 | 생활편의 5% (월 5,000원 한도) |

| 대중교통 | 60,000원 | 할인 제외 가능성 |

| 기타(생활잡화/병원 등) | 143,000원 | SELECT1 0.7% (일반결제 가정) |

| 합계 | 800,000원 |

① 생활편의 5% (월 5,000원 한도)

- 다이소 30,000 × 5% = 1,500원

- 알라딘 20,000 × 5% = 1,000원

- 소계 : 2,500원

② 디지털콘텐츠/멤버십 50% (월 5,000원 한도)

- 넷플릭스 17,000 × 50% = 8,500원이지만 월 한도 5,000원 적용

- 소계 : 5,000원

③ SELECT2(2개 중 1택1) : 음식점/편의점/할인점/주유 7% (전월 80만원 구간 가정, 월 10,000원 한도)

- SELECT2 대상 지출 합계 : 음식점 220,000 + 편의점 60,000 + 마트 70,000 = 350,000원

- 350,000 × 7% = 24,500원이지만 월 한도 10,000원 적용

- 소계 : 10,000원

④ SELECT1(3개 중 1택1) : 국내 가맹점 0.7% (전월실적/한도 없이, 중복 할인은 큰 혜택만 적용)

- ※ 다이소/알라딘/넷플릭스/SELECT2 적용건은 더 큰 할인(5%/50%/7%)이 우선 적용된다고 보고 0.7% 중복은 제외

- 0.7% 적용 가정 대상 : 배달앱 60,000 + 온라인쇼핑 120,000 + 기타 143,000 = 323,000원

- 323,000 × 0.7% = 2,261원 (원 단위 절사/가맹점 분류에 따라 실제는 달라질 수 있음)

- 소계 : 2,261원

⑤ 월 총 혜택 & 피킹률

- 월 혜택 합계 : 2,500 + 5,000 + 10,000 + 2,261 = 19,761원

- 연회비 : 20,000원(해외겸용 기준) → 월 환산 1,667원

- 월 실혜택 : 19,761 − 1,667 = 18,094원

- 피킹률 : 18,094 ÷ 800,000 × 100 = 2.26%

포인트 : iD SELECT ALL은 기본 5천 + 디지털 5천 + SELECT 한도 1만 같은 한도형 혜택을 얼마나 자주 채우느냐가 피킹률을 좌우합니다. 다만 일부 카드들은 할인 받은 이용금액이 전월 실적에서 제외되는 규정이 있을 수 있어, 내 결제 내역에서 실적으로 잡히는 항목이 충분한지도 같이 보는 게 안전합니다.

7. 내 상황에 맞는 카드 고르는 법

- 카드 관리 귀찮다 → 체크카드처럼 구조가 단순한 것부터

- 오프라인 1만원 결제가 잦다 → 369처럼 결제 습관이 곧 혜택인 구조

- 구독/생활영역을 정기적으로 쓴다 → 신용카드 한도 채움형이 피킹률이 잘 나옴

- 세금/관리비/등록금 비중이 크다 → 실적/혜택 제외가 많아 피킹률이 낮게 나올 수 있음

8. 자주 묻는 질문(FAQ)

Q1. 피킹률이 몇 %면 좋은 카드인가요?

Q2. 체크카드와 신용카드 피킹률을 같은 선상에서 비교해도 되나요?

Q3. 프로모션/혜택은 바뀔 수 있지 않나요?

※ 본 글은 사용자가 이해하기 쉬운 방식으로 구조를 정리한 안내 글이며, 실제 적용 여부는 카드사/가맹점 업종 분류 및 결제 방식에 따라 달라질 수 있습니다.