저는 청년도약계좌에 가입하면서 “5년 뒤 5,000만원”이라는 숫자를 그대로 믿었어요. 은행 앱에도, 뉴스에도, 유튜브에도 그 숫자가 있었으니까요.

근데 가입하고 나서 정부기여금 내역을 보다가 의문이 생겼습니다. 내 소득이면 기여금이 얼마지? 이자는 세전인가 세후인가? 3년 차에 해지하면 뭐가 달라지지? 찾아보니까 “최대 5,000만원”만 반복하는 글이 대부분이고, 소득별 실수령액을 실제로 계산해서 보여주는 곳이 없었어요.

그래서 직접 계산해봤습니다. 서민금융진흥원 공식 자료를 기준으로, 소득 구간 4개 × 납입액 3개 × 해지 시점 2개를 조합해서 시뮬레이션한 결과를 정리했습니다.

※ 청년도약계좌 신규 가입은 2025년 12월 31일로 종료됐습니다. 이 글은 이미 가입한 166만 명의 기존 가입자와, 2026년 6월 출시 예정인 청년미래적금을 비교하려는 분을 위한 글입니다.

결론부터 — 소득별 만기 수령액

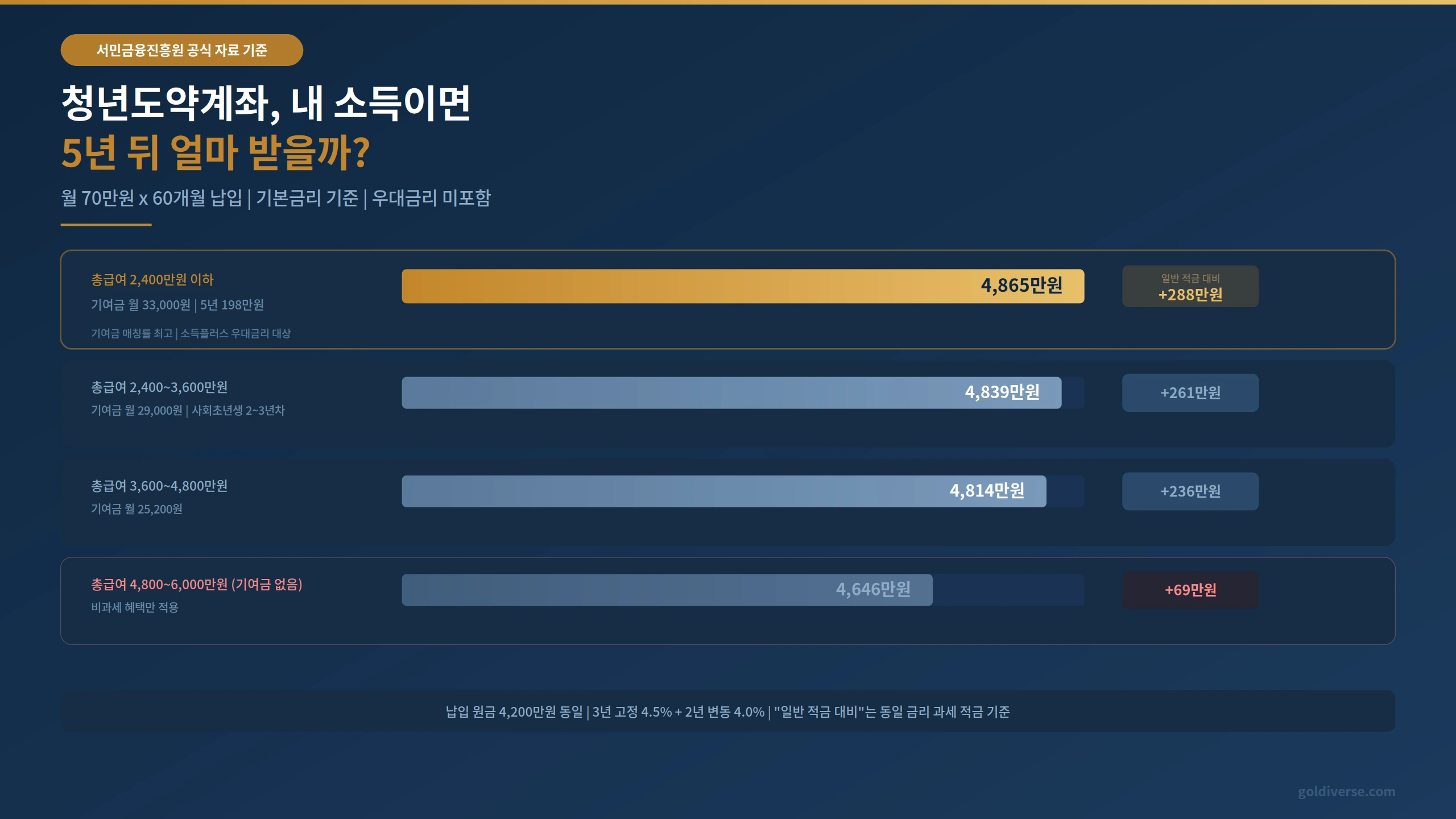

월 70만원씩 5년 납입했을 때, 소득에 따라 수령액이 이렇게 달라집니다.

| 총급여 | 월 기여금 | 5년 기여금 | 이자(비과세) | 만기 수령액 | 일반 적금 대비 |

|---|---|---|---|---|---|

| 2,400만원 이하 | 33,000원 | 198만원 | 약 467만원 | 약 4,865만원 | +288만원 |

| 2,400~3,600만원 | 29,000원 | 174만원 | 약 465만원 | 약 4,839만원 | +261만원 |

| 3,600~4,800만원 | 25,200원 | 151만원 | 약 462만원 | 약 4,814만원 | +236만원 |

| 4,800~6,000만원 | 0원 | 0원 | 약 446만원 | 약 4,646만원 | +69만원 |

납입 원금은 4,200만원으로 전부 동일합니다. 차이는 정부기여금과 비과세 이자에서 나와요. “일반 적금 대비” 열이 핵심인데, 소득 2,400만원 이하는 288만원을 더 받고, 4,800만원 이상은 69만원 차이에 그쳐요.

그럼 “5,000만원”은요? 월 70만원을 60개월 빠짐없이 넣고, 우대금리까지 전부 충족해야 겨우 도달하는 숫자예요. 기본금리만으로는 4,800~4,900만원대가 현실입니다.

계산 기준 (금리·기여금·세금)

계산에 사용한 가정부터 먼저 정리하겠습니다.

금리

청년도약계좌는 3년 고정금리 + 2년 변동금리 구조예요. 은행마다 다르지만, 2025년 가입 기준 평균적인 수치를 사용했습니다.

| 구간 | 적용 금리 | 근거 |

|---|---|---|

| 1~3년차 (고정) | 연 4.5% | 시중은행 기본금리 평균 |

| 4~5년차 (변동) | 연 4.0% | 금리 하락 추세 반영, 보수적 가정 |

우대금리(급여이체, 카드실적, 자동이체 등)는 제외했습니다. 전부 충족하면 +1.0~1.5%p인데, 5년 내내 유지하기 어렵기 때문입니다. 이 계산은 “최소한 이만큼은 받는다”는 보수적 기준이에요.

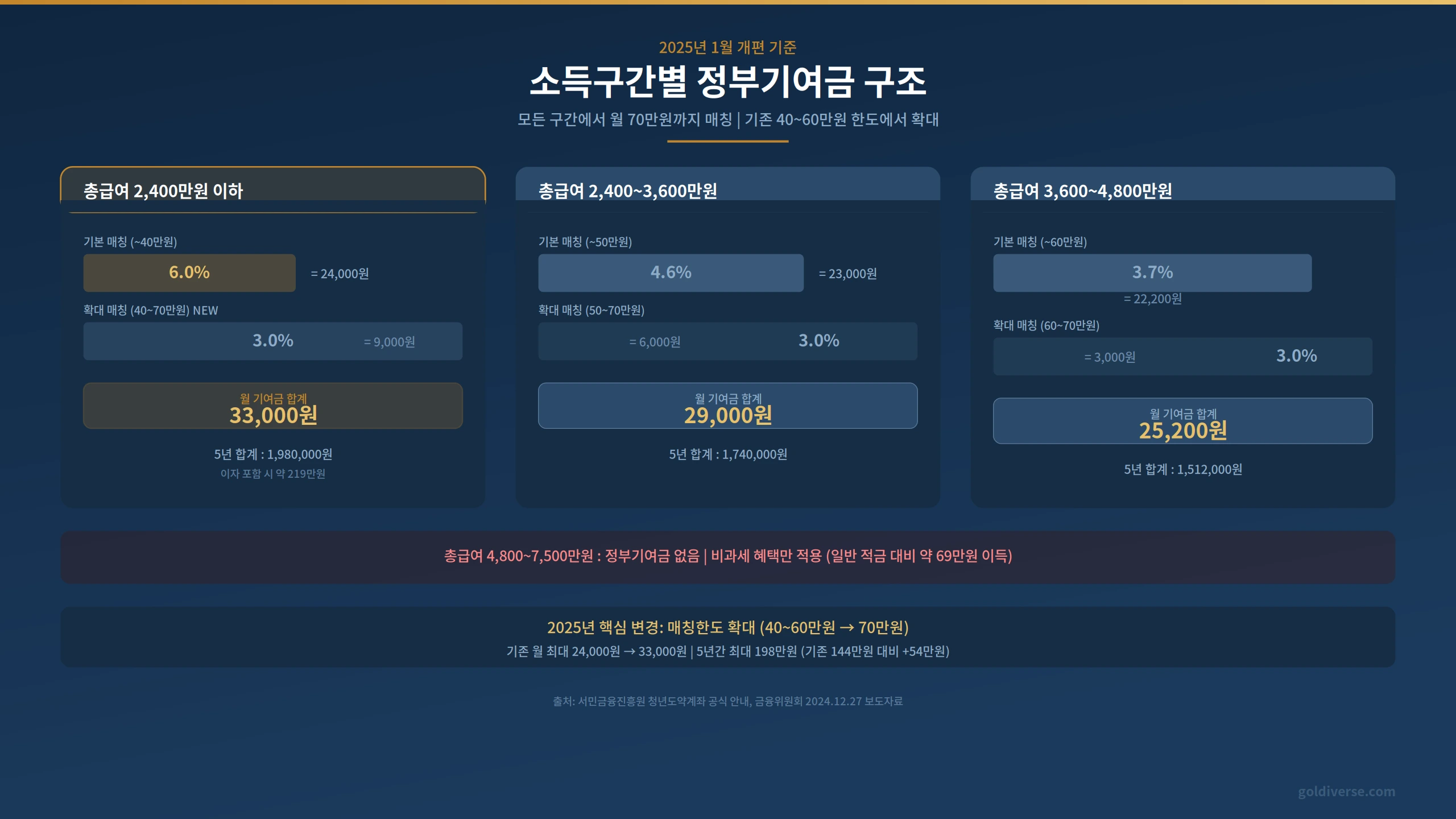

정부기여금 (2025년 개편 기준)

2025년 1월부터 매칭한도가 월 70만원으로 통일됐습니다. 이전에는 소득에 따라 40~60만원까지만 매칭됐는데, 이제는 70만원 전액에 기여금이 붙습니다.

| 총급여 | 기본 매칭(~한도) | 확대 매칭(한도~70만) | 월 70만원 시 기여금 |

|---|---|---|---|

| 2,400만원 이하 | 6.0% (~40만원) | 3.0% (40~70만원) | 33,000원 |

| 2,400~3,600만원 | 4.6% (~50만원) | 3.0% (50~70만원) | 29,000원 |

| 3,600~4,800만원 | 3.7% (~60만원) | 3.0% (60~70만원) | 25,200원 |

| 4,800~6,000만원 | 기여금 없음 (비과세 혜택만) | 0원 | |

| 6,000~7,500만원 | 기여금 없음 (비과세 혜택만) | 0원 | |

출처 : 서민금융진흥원 청년도약계좌 공식 안내, 금융위원회 2024.12.27 보도자료

세금

이게 의외로 차이가 큽니다. 일반 적금은 이자에 15.4%를 떼가는데, 청년도약계좌는 만기까지 유지하면 이자소득세가 0원이에요. 이자가 400만원이면 약 62만원을 절약하는 셈이에요.

소득 2,400만원 이하 — 최대 혜택 구간

이 구간이 청년도약계좌에서 가장 혜택이 큰 구간이에요. 기여금 매칭률이 가장 높고, 소득플러스 우대금리까지 받을 수 있습니다.

월 70만원 × 60개월 시뮬레이션

납입 원금 : 700,000 × 60 = 42,000,000원

정부기여금 : 33,000 × 60 = 1,980,000원

원금 이자 : 약 4,464,000원 (3년 4.5% + 2년 4.0%)

기여금 이자 : 약 210,000원

비과세 절세액 : 약 720,000원 (이자 × 15.4%를 안 내는 효과)

────────────────

만기 수령액 : 약 48,654,000원

같은 조건의 일반 적금이라면 이자에서 15.4%를 떼고 기여금도 없으니 약 45,777,000원. 차이는 약 288만원입니다.

정부기여금 198만원 + 비과세 절세 72만원 + 기여금 이자 21만원. 이게 일반 적금 대비 5년간 추가로 받는 금액의 구성이에요.

소득 2,400~3,600만원

사회초년생이 2~3년 차가 되면 대부분 이 구간에 들어옵니다. 기여금이 월 29,000원으로 줄지만, 여전히 일반 적금보다는 훨씬 낫습니다.

월 70만원 × 60개월 시뮬레이션

납입 원금 : 42,000,000원

정부기여금 : 29,000 × 60 = 1,740,000원

이자 합계 : 약 4,649,000원 (비과세)

────────────────

만기 수령액 : 약 48,389,000원

일반 적금 대비 : +약 261만원

2,400만원 이하 구간과 약 27만원 차이. 소득이 올라간 만큼 기여금이 줄었지만, 큰 차이는 아닙니다.

소득 3,600~4,800만원

기여금 매칭률이 3.7%로 낮아지면서 차이가 좀 더 벌어집니다.

월 70만원 × 60개월 시뮬레이션

납입 원금 : 42,000,000원

정부기여금 : 25,200 × 60 = 1,512,000원

이자 합계 : 약 4,625,000원 (비과세)

────────────────

만기 수령액 : 약 48,137,000원

일반 적금 대비 : +약 236만원

여전히 236만원 이득. 이 구간까지는 “무조건 도약계좌가 유리하다”고 말할 수 있어요.

소득 4,800~6,000만원 — 기여금 0원 구간

여기서부터 상황이 달라집니다. 정부기여금이 0원이고, 비과세 혜택만 남아요.

월 70만원 × 60개월 시뮬레이션

납입 원금 : 42,000,000원

정부기여금 : 0원

이자 합계 : 약 4,464,000원 (비과세)

────────────────

만기 수령액 : 약 46,464,000원

일반 적금 대비 : +약 69만원

5년을 묶어두고 얻는 이득이 69만원. 연간 14만원, 월 1만 2천원. 이 돈을 위해 5년간 유동성을 포기하는 게 맞는지는 개인 판단이에요. 다만 이 구간도 비과세는 유지되니까, 이미 가입한 상태라면 해지할 이유는 없습니다. 아무것도 안 하고 그냥 두면 69만원이 따라오니까요.

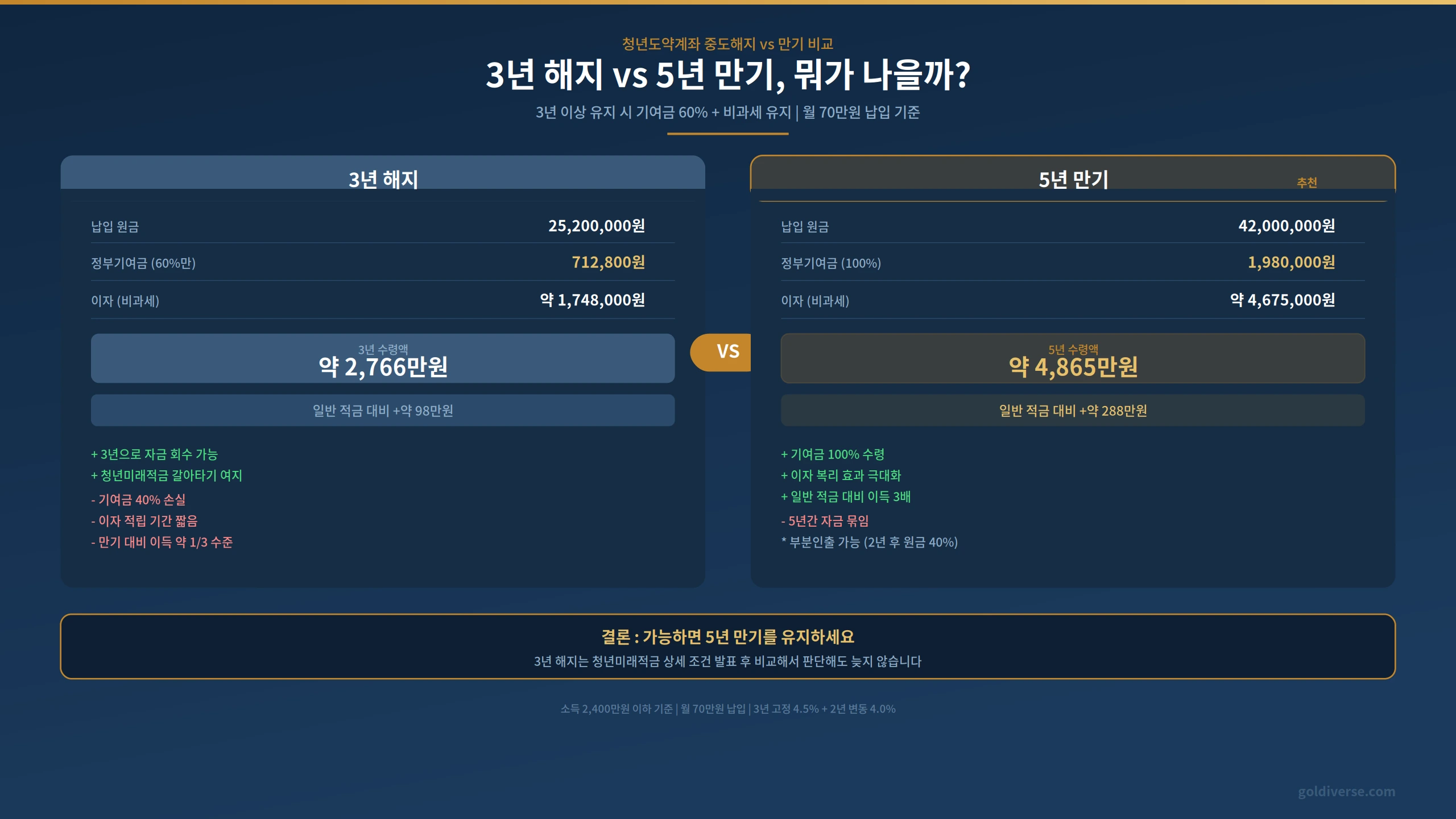

3년 해지 vs 5년 만기, 뭐가 나을까?

2024년 개편으로 3년 이상 유지 후 해지하면 기여금 60% + 비과세를 받을 수 있게 됐습니다. 특히 2026년 6월에 청년미래적금이 출시되면, “도약계좌 3년 해지 → 미래적금 갈아타기”를 고민하는 사람이 나올 겁니다.

그래서 3년 해지 시 수령액도 계산해봤습니다.

| 총급여 | 3년 수령액 | 일반적금 대비 | 5년 수령액 | 5년 일반적금 대비 |

|---|---|---|---|---|

| 2,400만원 이하 | 약 2,766만원 | +98만원 | 약 4,865만원 | +288만원 |

| 2,400~3,600만원 | 약 2,757만원 | +90만원 | 약 4,839만원 | +261만원 |

| 3,600~4,800만원 | 약 2,749만원 | +81만원 | 약 4,814만원 | +236만원 |

3년 해지 시 이득은 5년 만기의 약 1/3. 기여금이 60%로 깎이는 데다, 이자 적립 기간도 짧기 때문이에요.

3년 해지가 합리적인 경우: 청년미래적금(정부기여금 6~12%)의 조건이 도약계좌보다 확실히 유리한 경우. 아직 상세 조건이 확정되지 않았으니 발표 후 비교하는 게 맞습니다. 지금 성급하게 해지하면 안 돼요.

월 30만원 vs 50만원 vs 70만원

70만원 풀납입이 현실적으로 어려운 사람도 많죠. 적게 넣으면 수령액이 얼마나 줄어드는지 비교해봤습니다. (소득 2,400만원 이하 기준)

| 월 납입액 | 5년 원금 | 기여금 | 이자 | 만기 수령액 | 월 기여금 |

|---|---|---|---|---|---|

| 30만원 | 1,800만원 | 108만원 | 약 203만원 | 약 2,111만원 | 18,000원 |

| 50만원 | 3,000만원 | 162만원 | 약 336만원 | 약 3,498만원 | 27,000원 |

| 70만원 | 4,200만원 | 198만원 | 약 467만원 | 약 4,865만원 | 33,000원 |

30만원만 넣어도 기여금 108만원 + 비과세 이자 혜택은 받을 수 있어요. 부담 없이 시작하고, 여유가 생기면 금액을 올리는 게 현실적인 전략입니다. 청년도약계좌는 자유적립식이라 매달 다른 금액을 넣어도 상관없거든요.

내 생각

계산을 다 해보고 나서 든 생각을 솔직하게 정리하면 이렇습니다.

소득 4,800만원 이하라면, 가입한 거 절대 해지하지 마세요. 5년 뒤 최소 236만원에서 최대 288만원을 더 받는다. 매달 아무것도 안 해도 자동이체만 돌아가면 되는 건데, 이걸 포기할 이유가 없어요.

소득 4,800만원 이상이라면, 해지는 아니지만 과도한 기대도 금물입니다. 비과세 혜택으로 69만원을 더 받는 건 맞는데, 5년간 자금이 묶인다는 걸 감수해야 해요. 급한 목돈이 필요할 상황이 예상된다면 부분인출(2년 이상 유지 후 원금 40%까지) 조건을 확인해두는 게 좋습니다.

청년미래적금 갈아타기는 아직 시기상조입니다. 정부기여금 6~12%라는 숫자가 매력적이지만, 상세 조건이 확정되지 않았어요. 확정 발표 후에 도약계좌 잔여 기간·기여금과 비교해서 판단해도 늦지 않습니다. 성급한 해지는 3년 이상 유지 혜택(기여금 60%)조차 날릴 수 있으니까요.

※ 청년미래적금 상세 조건이 발표되면 이 글에 비교 분석을 추가할 예정입니다.

자주 묻는 질문(FAQ)

Q. 지금도 가입할 수 있나요?

Q. 3년만 유지하고 해지하면 손해인가요?

Q. 우대금리를 못 받으면 수령액이 많이 줄어드나요?

Q. 중도에 월 납입액을 바꿔도 되나요?

Q. 소득이 올라가면 기여금이 줄어드나요?

※ 이 글은 서민금융진흥원 공식 안내 및 금융위원회 보도자료(2024.12.27)를 기준으로 작성한 시뮬레이션 결과입니다. 은행별 금리, 우대금리 충족 여부, 변동금리 변화에 따라 실제 수령액은 달라질 수 있습니다. 정확한 조건은 가입 은행 앱 또는 서민금융진흥원 홈페이지(ylaccount.kinfa.or.kr)에서 확인하세요.